Lorsqu’une société subit des pertes importantes, il peut arriver que ses capitaux propres deviennent inférieurs à la moitié du capital social.

Cette situation est strictement encadrée par le Code de commerce et déclenche des obligations légales immédiates pour les dirigeants.

L’ignorer expose la société à des risques juridiques sérieux.

La situation est constatée lors de l’approbation des comptes annuels.

Vous devez comparer :

– Les capitaux propres figurant au bilan

– Le capital social inscrit au RCS

Si les capitaux propres sont inférieurs à 50 % du capital social, la procédure s’applique.

Après le dépôt des comptes, le greffe peut adresser un courrier officiel rappelant :

– La situation financière

– Les textes applicables

– L’obligation de statuer sur la poursuite de l’activité

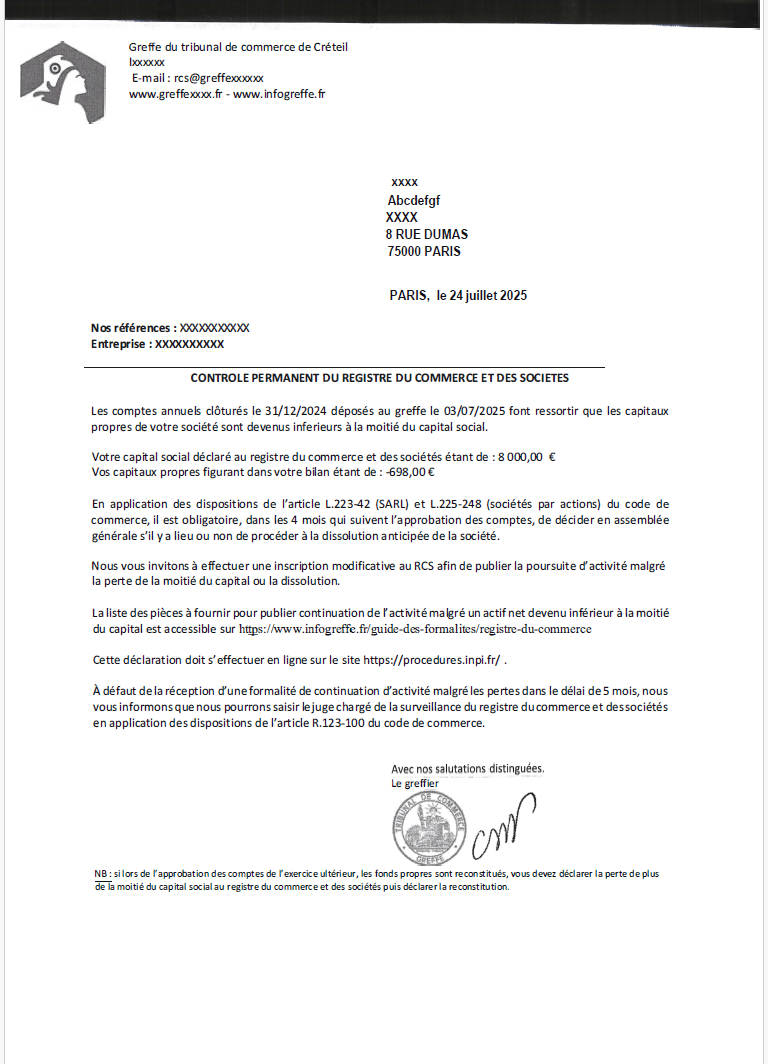

📄 Voir un exemple de courrier reçu du greffe

Dans les 4 mois suivant l’approbation des comptes, les associés doivent décider :

✔ La poursuite de l’activité

ou

✔ La dissolution anticipée

En cas de poursuite, une formalité obligatoire doit être réalisée :

– Annonce légale

– Dépôt au greffe

– Mention au RCS

À défaut de régularisation, le greffe peut engager une procédure pouvant mener à la dissolution judiciaire.

Cette situation est souvent détectée automatiquement.

✔ Situation fréquente

✔ Obligation légale stricte

✔ Formalité obligatoire même si l’activité continue

✔ Risque réel en cas d’oubli